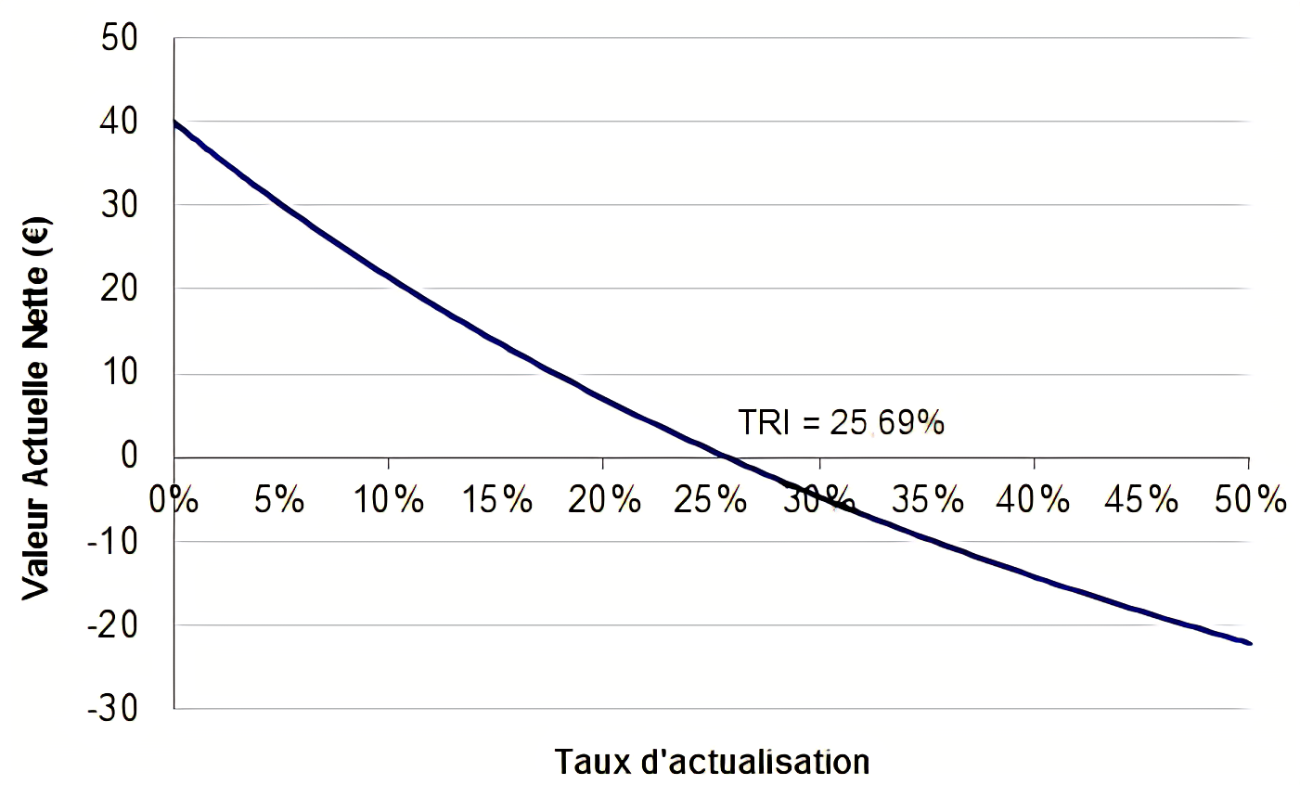

Dans l’article sur la valeur actualisée nette d’un projet, nous avons vu que celle-ci pouvait être soit positive (qui est souhaitable), soit négative (non souhaitable) ou nulle qui traduit un état d’équilibre où les flux futurs générés égalise l’investissement de départ sans créée de valeur additionnelle pour l’investisseur. Dans cette configuration, le taux d’actualisation ik utilisé qui donne une valeur actualisée nulle est appelé le Taux de rentabilité Interne (TRI) du projet.

Le taux d’actualisation permettant de déterminer la VAN d’un projet représente soit le coût des ressources utilisées pour financer le projet : un taux d’intérêt dans le cadre d’un financement exclusivement bancaire, un taux de rentabilité exigé par les actionnaires lorsque le projet est financé par ces derniers ou le coût moyens pondéré du capital (CMPC) dans le cas de financement hybride faisant intervenir des fonds propres et des dettes.

Le taux d’actualisation permettant de déterminer la VAN d’un projet représente soit le coût des ressources utilisées pour financer le projet : un taux d’intérêt dans le cadre d’un financement exclusivement bancaire, un taux de rentabilité exigé par les actionnaires lorsque le projet est financé par ces derniers ou le coût moyens pondéré du capital (CMPC) dans le cas de financement hybride faisant intervenir des fonds propres et des dettes.

Ainsi nous voyons que plus le taux d’actualisation augmente, plus la valeur actuelle nette (VAN) baisse jusqu’à devenir nulle. Ainsi lorsque le TRI d’un projet est connu, tout exigence de rentabilité supérieur au TRI doit être rejeté.

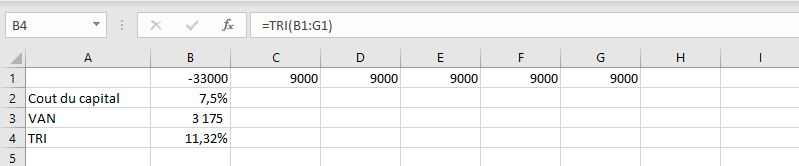

reprenant l’exemple du projet de transport de l’article sur la VAN, nous obtenons les données ci-après:

| Année 0 | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 | Cumul | |

|---|---|---|---|---|---|---|---|

| Flux de trésorerie | -33.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | |

| Cout du capital | 9% | ||||||

| facteur d'actualisation | 0 | 0,930 | 0,865 | 0,805 | 0,749 | 0,697 | |

| Flux actualisé | 8.370 | 7.785 | 7.245 | 6.741 | 6.273 | 36.414 | |

| TRI | 11,32% |

Ainsi, ce projet qui a un taux d’actualisation de 7,5%, présente un taux interne de rentabilité de 11,32%.

Comment déterminé le TRI d’un projet

Le TRI est calculé par interpolation ou à l’aide d’outils intégrant des fonctionnalités financières comme Excel.

Déterminée le TRI sur Excel est simple. il consiste lister tous les flux générés par l’investissement de manière chronologique à différentes période de l’investissement en commençant par le montant investi (avec un signe négatif) et d’utiliser la fonction TRI() ou IRR()

Pour la méthode de l’interpolation, il consiste à calculer les VAN pour deux taux d’actualisation, un taux ta qui donne une VAN(a) positive et au taux tb qui donne une VAN(b) négative et de déterminer le TRI à l’aide de la formule d’interpolation linéaire:

Illustration: Pour un taux de 7,5% la VAN du projet de Alioune est de 3.175 kFCFA. On sait aussi que le TRI du projet est de 11,32%. On peut donc calculer la VAN pour un taux de 12%. qui donne VAN(12%) = -497,33 kFCFA.

Grace à la formule des interpolation linéaire on a :

TRI=7,5% + 3175*(12%-7,5%)/(3175+497.33)

TRI=7,5% + 3175*0,045/3672,33

TRI=11,39% soit presque le taux calculé avec Excel (11,32%)

Alors que la VAN permet d’évaluer la rentabilité d’un projet sur la base de prévisionnel de flux de trésorerie et de rentabilité donnée, le TRI lui permet de formuler des objectifs de rentabilité.

et son utilisation dans l’évaluation des projets")

{kind=link}